Eine Unternehmenskrise muss nicht das Ende des Unternehmens bedeuten. Werden früh genug Sanierungsmaßnahmen ergriffen, ist häufig die Fortführung des bedrohten Unternehmens mit neuen Perspektiven möglich. Dabei kommt der Bank meist eine entscheidende Rolle zu.

Umgang mit der Krise

Jedes Unternehmen kann irgendwann in Schwierigkeiten geraten, sei es aus internen oder externen Gründen. Meist lässt sich eine Krise nicht nur auf eine Ursache allein zurückführen, die Probleme entstehen vielmehr vor allem dadurch, dass sich mehrere Faktoren zugleich auswirken und eine Krise auslösen. Externe Gründe können beispielsweise eine schlechte Konjunktur, veränderte Marktbedingungen, anderes Kaufverhalten der Kunden, sich verstärkende Standortnachteile oder auch eine schlechte Zahlungsmoral der Kunden sein.

Bei kleinen und mittleren Betrieben ist die Krise allerdings oft hausgemacht: Fehler in der Unternehmensführung passieren häufig, wenn der Betrieb von den veränderten Gegebenheiten überrascht wird und nicht mehr reagieren kann, wenn die existenzgefährdende Situation einfach nicht erkannt oder notwendige Entscheidungen zu langsam getroffen werden. Die Hauptgründe für eine Krise sind Mängel sowohl strategischer Art als auch im täglichen operativen Geschäft: falsche Einschätzung der Unternehmens- und Marktentwicklung, schlechter Standort oder falsches Produktsortiment, aber auch Fehlinvestitionen, schlecht ausgebildete oder häufig wechselnde Mitarbeiter, mangelndes Eigenkapital, unzureichende Liquiditätsplanung, späte Rechnungserstellung und schlechtes Forderungs- oder Kreditmanagement.

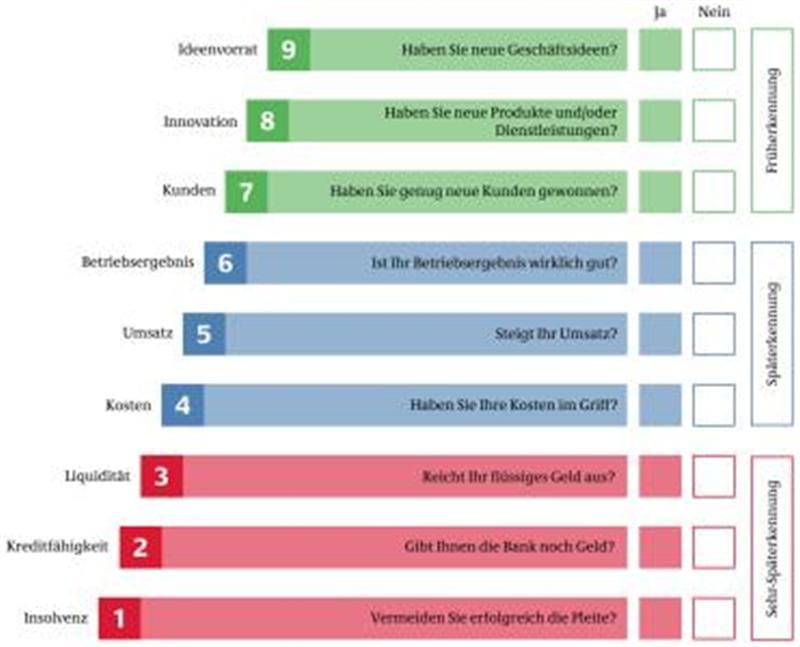

Krisen frühzeitig erkennen

Tritt eine Krise plötzlich ein, kann das Unternehmen nur noch reagieren statt aktiv gegenzusteuern. Unvermittelte Notsituationen sind jedoch eher selten; vielmehr schleichen sich die Probleme unbemerkt über einen längeren Zeitraum in den Betrieb ein, bevor sie dann als finanzielle Notlage offen zu Tage treten.

Es gibt verschiedene Möglichkeiten, dem vorzubeugen und eine Krise früh zu erkennen. Durch eine umsichtige Betriebsführung, eine fundierte Planung und ein regelmäßiges Controlling lassen sich viele Risiken verringern oder sogar völlig vermeiden. Das setzt voraus, dass die Unternehmensführung sich laufend und zeitnah über die aktuellen Markt- und Wettbewerbsbedingungen, die finanzielle Lage, die Entwicklung der Kosten und der Umsätze sowie über die Zufriedenheit der Kunden und der Mitarbeiter informiert.

Schritte zur Krisenbewältigung

Lässt sich die Krise nicht mehr durch einfache Kurskorrekturen bewältigen, hat sie also ein existenzbedrohendes Ausmaß angenommen, dann muss eine radikale Sanierung durchgeführt werden. Diese hat jedoch nur Sinn, wenn das Unternehmen grundsätzlich rentabel arbeitet und noch eine ausreichende Nachfrage nach seinen Leistungen besteht. Der Unternehmer muss außerdem den Markt und die Wettbewerbssituation gut kennen sowie kompetente, verantwortungsbewusste und motivierte Mitarbeiter haben.

Ein vorbildliches Verhalten der Unternehmensführung in dieser Notsituation ist wichtig, damit die Mitarbeiter die notwendigen Sparpläne und Veränderungen akzeptieren. Da im Unternehmen jedoch häufig Sanierungserfahrungen und entsprechende betriebswirtschaftliche Kenntnisse fehlen, sollte unbedingt Hilfe von externen Beratern oder Sanierungsexperten in Anspruch genommen werden. Außenstehende können die besonderen Probleme eines Unternehmens oft besser erkennen als die Unternehmensführung selbst.

Um ein Unternehmen zu sanieren, können Sofortmaßnahmen sowie kurzfristige, mittelfristige und langfristige Maßnahmen ergriffen werden. Sofortmaßnahmen dienen beispielsweise dazu, eine drohende Illiquidität abzuwenden. Damit verschafft sich das Unternehmen zunächst einmal Zeit, um die weiteren Schritte zur Sanierung überhaupt gehen zu können, wie etwa eine Bareinlage zu tätigen, nicht betriebsnotwendige Vermögensteile zu verkaufen, Bestands- oder Sonderverkäufe durchzuführen oder ausstehende Forderungen massiv einzuholen.

Kurzfristige Maßnahmen dienen der Verbesserung der Liquidität. Dazu gehört auch das Gespräch mit der Bank, um zum Beispiel einen günstigeren Kreditrahmen auszuhandeln. Mittelfristiges Ziel sollte es sein, die Rentabilität des Unternehmens zu stabilisieren. Sowohl die Überprüfung des Unternehmenskonzeptes und der Kostenstruktur als auch der Aufbau einer effektiveren Organisation und eines verbesserten Mahnwesens ermöglichen dies. Auch an die Einführung einer leistungsbezogenen Bezahlung der Mitarbeiter kann gedacht werden.

Strategische Maßnahmen sollen den Betrieb langfristig stärken. Hier ist zu überdenken, ob es zum Beispiel sinnvoll sein kann, die Rechtsform des Unternehmens zu ändern, Standorte zusammenzulegen, einen besseren Standort zu suchen, neue Produkte und Sortimente zu entwickeln, neue Märkte zu erschließen oder auch neue Produktionsverfahren anzuwenden.

Die Rolle der Banken

Als Hauptkapitalgeber kommt den Banken bei Krisen oft eine entscheidende Rolle zu. Eine Bank wird ihre Hilfe aber mit Sicherheit nicht von sich aus aufdrängen. Daher ist der Unternehmer selbst gefordert, die Schieflage seines Betriebs frühzeitig und den konkreten Handlungsbedarf unaufgefordert aufzeigen. Hat das Unternehmen rechtzeitig geeignete Sanierungsmaßnahmen eingeleitet, besteht häufig eine gute Chance, die Geschäftsbeziehungen mit dem Institut fortzusetzen. Die Unternehmensführung sollte der Bank gegenüber klar herausstellen, dass sich ihr finanzielles Engagements in der erfolgreichen Weiterführung der Firma niederschlagen wird. Dabei ist es wichtig, den gesunden Kern des Betriebes hervorzuheben. In der Regel muss der Bank ein professionelles Sanierungskonzept vorgelegt werden, damit sie von ihren Möglichkeiten Gebrauch macht:

-Zahlungsaufschub

Die Bank stundet Zinsen oder Tilgungsraten. Dies ist die einfachste Form, eine kurzfristige finanzielle Entlastung zu erreichen. Häufig erfolgt dabei als erste Maßnahme die Umschuldung des Kontokorrentkontos in langfristige, zinsgünstigere Verbindlichkeiten.

-Überbrückungskredit

Die Bank stellt finanzielle Mittel zur Verfügung, damit das Unternehmen seiner laufenden Geschäftstätigkeit weiterhin nachgehen kann, bis das Sanierungsgutachten erstellt worden ist, das über die Sanierungsfähigkeit des Unternehmens entscheidet.

-Sanierungskredit

Bei eingetretener Überschuldung oder Zahlungsunfähigkeit kann die Bank zusätzliche Mittel zur Verfügung stellen, vorausgesetzt ein Dritter hat die Sanierungsfähigkeit des Unternehmens überprüft. Das Kreditinstitut beauftragt dazu in der Regel einen unabhängigen Gutachter.

-Forderungsverzicht

Banken verzichten teilweise auf Zinszahlungen oder verlangen nur einen verminderten Sanierungszins. Manchmal wird auch teilweise oder komplett auf die Rückzahlung eines Darlehens verzichtet. Der Forderungsverzicht kann mit einem so genannten Besserungsschein verknüpft werden.

Achtung: Da die Steuerbefreiung für Sanierungsgewinne schon vor einiger Zeit abgeschafft wurde, entstehen durch einen Verzicht grundsätzlich steuerpflichtige Erträge. Sind bestimmte Voraussetzungen erfüllt, verzichtet die Finanzverwaltung jedoch trotzdem auf eine Besteuerung, um eine notwendige Sanierung nicht zusätzlich zu belasten.

Hilfe am „Runden Tisch“

Hilfe bei einer Unternehmenskrise bietet der „Runde Tisch“. Erste Anlaufstelle hierfür ist die Handwerkskammer oder die Industrie- und Handelskammer, die im Einzelfall entscheiden, ob der Betrieb dafür in Frage kommt. Voraussetzung: Der Betrieb darf kein Insolvenzfall sein. Zur Zielgruppe gehören Unternehmen, die in wirtschaftlichen Schwierigkeiten stecken, aber gute Marktchancen haben. Der zuständige Mitarbeiter der Handwerkskammer beauftragt einen von der KfW- Mittelstandsbank auditierten Unternehmensberater. Die Kosten dafür übernimmt die KfW, lediglich die Fahrtkosten zahlt das Unternehmen selbst. Der Unternehmensberater überprüft das Unternehmen an maximal zehn Tagen auf Schwachstellen sowie Sanierungschancen und entwickelt Zukunftskonzepte. Im Anschluss daran kommen alle Beteiligten – der Unternehmer, der Unternehmensberater, Vertreter der Hausbank und die wichtigsten Gläubiger – am „Runden Tisch“ zusammen. Dabei wird die Bereitschaft aller Beteiligten geklärt, das Unternehmen zu sanieren, und aufgrund der Datenlage das weitere Vorgehen besprochen. Darüber hinaus bietet die KfW eine so genannte Turnaround-Beratung an. Nur Betriebe, die bereits an einem „Runden Tisch“ teilgenommen haben, können diese beantragen. Ein Coach soll das Unternehmen bei der Umsetzung der Sanierungsmaßnahmen unterstützen. Bei der Turnaround-Beratung übernimmt die KfW-Mittelstandsbank 50 Prozent der Kosten, bezuschusst werden außerdem maximal zehn Beratungstage.Anette Stein